本报告选取了27家主要上市钢企,对2023年年报和2024年第1季度报表中的关键经济效益指标进行分析,重点研究了这些企业在当前行业下行周期中的经营情况、存在的问题及成功的经验做法。

2023年、2024年第1季度 上市钢企合计实现利润215亿元、-1亿元

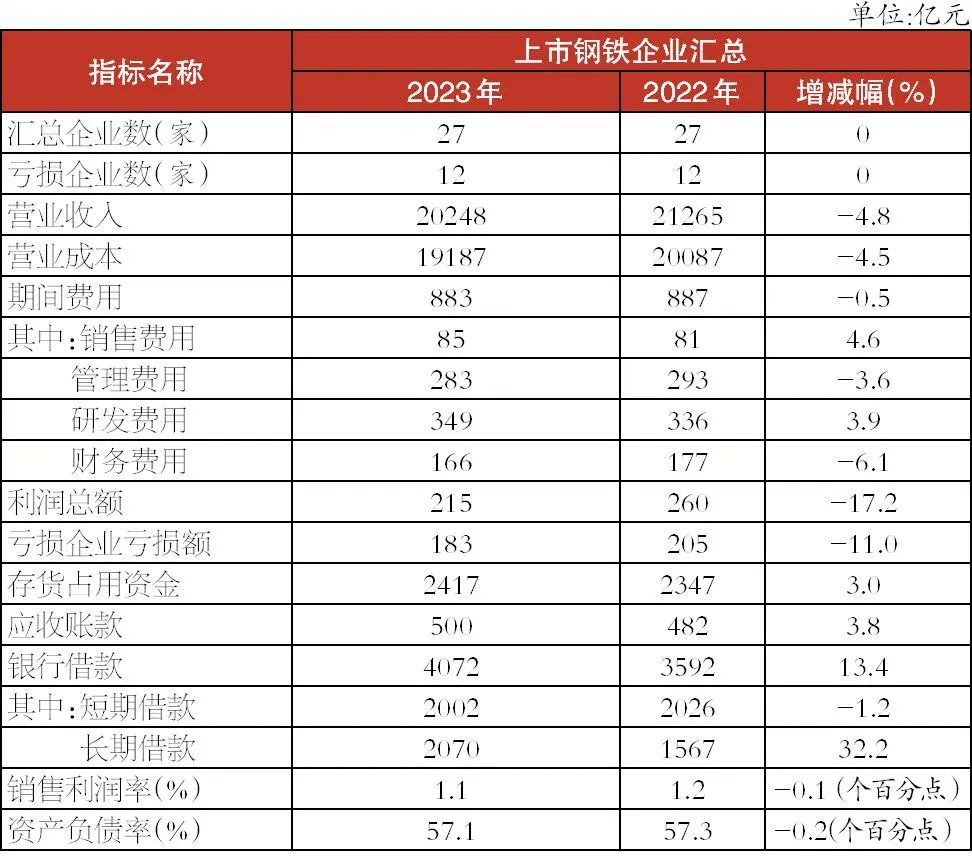

进入2024年第1季度,钢铁行业运行情况仍不乐观,经济效益继续下滑。27家上市钢企合计营业收入4715亿元,同比下降5.9%;合计营业成本4533亿元,同比下降4.9%;合计期间费用201亿元,同比下降1.7%;合计实现利润亏损1亿元,同比由盈变亏;亏损额69亿元,同比增长118.1%;亏损面48.2%;平均销售利润率-0.02%,同比下降1.02个百分点。截至第1季度末,存货占用资金同比下降4.3%;应收账款同比增长8.4%;短期借款同比下降0.3%;长期借款同比增长8.9%;平均资产负债率57.3%,同比下降0.7个百分点。具体各指标情况见下表:

产销量保持增长 产销总体平衡

根据有关数据,2023年全国粗钢表观消费量为9.33亿吨,同比减少3245万吨,下降了3.4%。其下降的主要是房地产等传统用钢需求,而汽车、家电、船舶、机械等制造业用钢量稳中有升,风电、核电、光伏等新能源产业对钢铁的需求快速增长。由于上市钢企的产品多以板带材和特钢为主,需求的变化对上市企业产销量产生的影响较小。

2023年,27家上市钢企产销总体保持平衡,合计生产钢材3.71亿吨,同比增长4.5%;合计销售钢材3.74亿吨,同比增长4.9%。合计产销率为100.8%,总体保持了相对平衡的状态。不过,仍有部分企业出现较大增长。中信特钢、安阳钢铁、重庆钢铁产、销量同比增幅均超过20%;柳钢股份、太钢不锈、中南股份、八一钢铁产、销量同比增幅均超过10%;南钢股份、包钢股份、宝钢股份、首钢股份等也有一定增长。

经济效益持续下滑 经营分化加剧

2023年,分企业情况看,仅有7家企业营业收入实现同比增长,具体为杭钢股份、中信特钢、抚顺特钢、太钢不锈、重庆钢铁、安阳钢铁、南钢股份,其中,杭钢股份、中信特钢增幅超过10%。有20家企业营业收入出现同比下滑,个别企业降幅超过20%。

2023年,27家上市钢企合计实现利润总额215.5亿元,同比下降17.2%。分企业情况看,有11家企业实现利润同比增长。其中,正向增长的有宝钢股份、南钢股份、抚顺特钢;扭亏为盈的有包钢股份、中南股份、西宁特钢(含债务重组收益40亿元);减少亏损的有柳钢股份、酒钢宏兴、安阳钢铁、八一钢铁、凌钢股份;其他16家企业利润均出现不同程度的下滑。受区域经济、钢材需求、钢材品种、装备水平等影响,钢企盈利状况出现明显分化。在27家企业中,实现盈利的有15家,多分布于华东、华南、华中等经济相对发达地区;亏损企业12家,多分布于西北、西南、东北等地区。宝钢股份行业领军地位依然稳固,其在生产规模、品种质量、装备水平、物流成本、销售网络等多个方面较其他钢铁企业保持明显优势,以150.9亿元的利润总额居行业首位。华菱钢铁、中信特钢、南钢股份、新兴铸管利润总额仍然保持在行业前列。

2023年,27家上市钢企平均销售利润率1.1%,同比下降0.1个百分点。分企业情况看,盈利水平分化也较为明显。中信特钢的利润率超过5%,处于领先水平,具有很强的竞争力;华菱钢铁、宝钢股份、抚顺特钢、新兴铸管、南钢股份、方大特钢的利润率保持在3%~5%,具有较强的盈利能力。这些企业的盈利能力仍能维持在较高水平,与其有特定竞争力的产品有关。另有部分企业利润率低于-3%,盈利能力较差。

2024年第1季度,27家上市钢企合计营业收入4715亿元,同比下降5.9%。分企业情况看,第1季度仅有7家企业营业收入实现同比增长,其中,杭钢股份、柳钢股份增幅超过10%;包钢股份、抚顺特钢、首钢股份、宝钢股份、中信特钢也实现增长;有20家企业营业收入出现同比下滑,其中,部分企业降幅超过20%。

第1季度,27家上市钢企合计实现利润总额-1亿元,同比由盈变亏。分企业情况看,有8家企业实现利润同比增长,其中,正向增长的有南钢股份、抚顺特钢、杭钢股份;扭亏为盈的有首钢股份和太钢不锈;亏损减少的有马钢股份、西宁特钢、八一钢铁;其他19家企业利润均出现不同程度的下滑。27家企业中,实现盈利的有14家,亏损的有13家,其中,宝钢股份、中信特钢、华菱钢铁、南钢股份仍保持较好盈利,成为行业的领头企业。

第1季度,27家上市钢企平均销售利润率为-0.02%,同比下降1.02个百分点。中信特钢、抚顺特钢的利润率超过5%,领跑行业;宝钢股份、南钢股份利润率超过3%,也有较好盈利;另有10家企业利润率低于-3%,盈利能力较差。

整体资产状况较好 部分企业风险升高

2023年末,27家上市钢企平均资产负债率为57.1%,同比下降0.2个百分点;2024年第1季度末,27家企业平均资产负债率为57.3%,同比下降0.7个百分点,较2023年末上升0.2个百分点,总体保持稳定。据国家统计局数据,2023年末,全国规模以上工业企业资产负债率为57.1%,黑色金属冶炼和压延加工业资产负债率为64.0%;2024年第1季度末,全国规模以上工业企业资产负债率为57.3%,黑色金属冶炼和压延加工业资产负债率为64.6%。据钢协数据,2023末重点统计会员钢企平均资产负债率为62.5%,2024年第1季度末为63.0%。通过对比可以看出,上市钢企的资产负债率与全国规模以上工业企业的资产负债率基本一致,比黑色金属冶炼和压延加工业以及钢协重点统计会员钢铁企业的资产负债率都低,仍处于合理区间,短期内未因经济效益的大幅下滑而明显上升。这也表明,上市钢企整体资产状况相对良好,长期偿债能力保持稳定。

分企业情况看,17家企业的资产负债率低于60%,23家企业的资产负债率低于70%,仅有2家企业超过80%,大多数企业处于合理区间。杭钢股份、宝钢股份、鞍钢股份等8家企业资产负债率在50%以下,属于行业较低水平;部分企业资产负债率较高,且出现连续亏损,负债率有进一步升高的趋势,企业风险在不断积累,需引起高度重视。

研发投入保持增长 投入强度处于较好水平

2023年,27家上市钢企合计研发投入741.6亿元,同比增长5.3%。分企业情况看,15家企业研发投入同比保持增长,占比超过一半,其中,有4家企业增幅超过20%,分别为包钢股份、柳钢股份、酒钢宏兴和八一钢铁。宝钢股份、华菱钢铁、首钢股份、中信特钢等企业研发投入金额相对较高,且保持增长,其中,宝钢股份研发投入远超行业同行。

从研发投入强度(研发投入/营业收入)看,2023年,27家上市钢企平均投入强度为3.7%,同比上升0.4个百分点。据国家统计局数据,2022年黑色金属冶炼和压延加工业研发经费投入强度为0.96%。据钢协数据,2022年重点统计会员钢企研发投入强度为2.25%。通过对比可以看出,上市钢企的研发投入强度处于较好水平。分企业情况看,2023年,宝钢股份和包钢股份研发投入强度超过5%,为领跑行业;华菱钢铁、首钢股份、中信特钢、南钢股份、马钢股份等7家企业投入强度超过3.5%,处于较好水平;另有3家企业投入强度不到2%。

优秀企业的成功经验

虽然行业整体下滑明显,但一些企业凭借自身的产品优势、管理优势等仍能保持较好盈利,处于行业领先地位,如宝钢股份、中信特钢、华菱钢铁、南钢股份等。根据上市钢企年报披露的企业核心竞争优势,我们将一些优秀企业好的经验做法总结如下。

第一,优化品种结构,提升高附加值产品占比。宝钢股份持续推进品种结构优化,提升差异化产品的比例,稳定产品盈利水平。冷轧汽车板和取向硅钢保持高市场占有率;自主研发的高等级家电用钢、能源海工用钢、桥梁用钢等高端产品处于国际先进水平;完全面向新能源汽车行业的高等级无取向硅钢专业生产线全线投产;SMARTeX、BeCOREs双领军品牌引领,全面提升产品品牌价值。宝钢股份以新产品、新产线推广为契机,引导用户需求升级。

中信特钢抢抓风电、新能源汽车等行业发展契机,加强能源用钢、汽车用钢的市场开发。2023年,能源用钢销量同比增长56%;汽车用钢销量同比增长20%;“两高一特”销量同比增长37%,其中,高温、耐蚀合金钢销量增长19%,高强钢销量增长12%,特种不锈钢销量增长113%。同时,该公司还重点培育了80余个“小巨人”项目(细分市场领域的隐形冠军),“小巨人”品种钢销量突破668万吨,为公司整体实现稳健的经营业绩提供了有力保障。

华菱钢铁积极推动品种结构升级,持续提升品种钢占比,加快产品由“优钢”向“特钢”转型,在能源与油气、造船和海工、高层建筑和桥梁、机械、汽车和家电等细分领域,打造了一批“隐形冠军”产品。品种钢销量不断提升,占比已由2016年的32%提高到2023年的63%。

第二,加大高端产品出口,积极参与国际竞争。近年来,高端产品出口报价持续高于国内市场,出口效益好于内销。同时,保持一定比例的高端产品出口,也可以推动行业在参与国际高水平竞争中不断发展。

宝钢股份全面推进汽车板出口,打造新型伙伴关系,全年汽车板出口创历史新高;硅钢出口以跨国变压器集团及新能源、汽车用户为核心,加大新市场开拓力度,出口数量持续增长;冷板类重点品种出口增量明显,酸洗汽车品种钢出口量同比增长62%。全年出口583.7万吨,同比增长46.6%。出口结构进一步优化,高附加值产品比例提升显著。

中信特钢积极提升出口产品竞争力,主动调整出口产品结构,全力满足海外高端客户对高附加值产品的需求。产品畅销美国、日本和欧盟等60多个国家和地区,获得高端用户青睐。2023年,中信特钢出口钢材238万吨,同比增长50.1%。

南钢股份持续扩大高附加值产品出口,出口数量、出口品种及重点高端客户再延伸。2023年,出口高附加值产品120万吨,同比增长85%。

第三,增加研发投入,重视新产品、新技术研发。宝钢股份强化企业科技创新主体地位,打造原创技术策源地。宝钢股份180摄氏度~260摄氏度超高温深海油气开采用特殊扣油管实现国产化,热镀高铝锌机组高性能轴套轴瓦实现稳定应用,建成氢冶金中试平台和竖炉计算模型,实现冷连轧模式高硅高牌号无取向硅钢的大批量稳定生产。宝钢股份全年实现10项产品全球首发,32项标志性技术取得突破;发明专利申请超1300件,新试独有产品比例37%。

中信特钢2023年获得授权专利472项,其中,发明专利122项,已成为重大工程建设所需关键特殊钢材料的制造基地与新材料、新工艺、新技术研发基地。

南钢股份持续进行产品迭代创新及关键核心技术攻关,开发超低温用镍系钢、大厚度(≥100毫米)止裂钢、超高强度1300兆帕级结构钢板、高等级(600HB)耐磨钢、海底抗酸管线、低温环境用高锰钢、大型集装箱船用大线能量焊接用钢等先进钢铁材料,超低温用9%Ni钢被评为国家“制造业单项冠军产品”。

第四,深化对标挖潜,推动系统降本增效。宝钢股份围绕能效提升、物流降本、经济炉料、付现费用等重点挖潜,精准对标助力持续降本,2023年实现成本削减50.1亿元。聚力打造极致效率,大力推进铁钢轧界面效率提升,TPC周转率、铁水温降、热送热装率突破历史最好水平;深挖存量资产利用效率,完成36条待处置产线的盘活处置,员工人均钢产量再上新台阶。

华菱钢铁持续完善对标体系,实现全系统降本增效。一是持续降低工序成本,湘钢转炉钢铁料消耗、涟钢高炉富氧率、衡钢高炉利用系数等指标排名行业前列。二是提高采购成本竞争力,国内矿采购价格与行业对标较上年降低62元/吨。三是继续降低能源成本,不断提高自发电量。

南钢股份通过对标优秀钢铁企业、深化“智改数转网联”、强化工序衔接平衡、精准精益深挖潜力等措施,实现生产端工序成本同比下降19.19亿元;通过境内外资源整合、战略与择机结合、期货与现货协同等措施,实现采购降本3.52亿元。

以上措施不仅是效益好的企业在做,效益不好的企业也在做。不同的是,优秀的企业靠卓越的管理、一流的设备、先进的技术、优质的服务等软硬件的支持,执行力更强、效果更显著。

相关结论

据上市钢企发布的2023年年报和2024年第1季度报告,钢铁行业的严峻形势得到了证实。钢材产销量是增长的,但经济效益是下降的,形成了增产不增收、更不增利,甚至由盈转亏的局面。究其原因,供给强于需求是影响经营效益的主因,产能释放较快是导致供需矛盾的根源。

与此同时,不同品种企业之间经营分化明显,钢材品种正在成为影响企业盈利能力的核心要素。随着我国产业结构优化升级,钢铁需求结构也在发生变化,谁能适应市场需求变化,谁就占据了赢得市场竞争的制高点。

钢铁行业正在经历经营的阵痛期,这个阵痛期的长短主要看钢铁行业所付出的努力。经过多年发展,我国钢铁行业供给能力达到了前所未有的高度,钢材市场不再可能仅仅依靠需求增长就能走出困境。钢铁企业应审时度势、遵循规律,坚决贯彻“三定三不要”经营原则,努力自律控产降库存,实现高水平供需动态平衡。

免责声明:本网注明“来源:XXX”的作品,均为转载自其它媒体,版权归原作者所有,本网仅限于传递更多信息之目的,不作为商业用途,亦不代表本网赞同其观点和对其真实性负责,转载或下载使用,必须保留本网注明的"稿件来源"。如涉及内容、版权和其它问题,请在30日内与本公众号联系,我们将在第一时间更正或删除。