步入21世纪以来,以人工智能、机器人技术、量子信息技术等为代表的第四次工业革命浪潮,正加速促进机械和电子系统的融合创新,引领工业自动化迈向新高度。

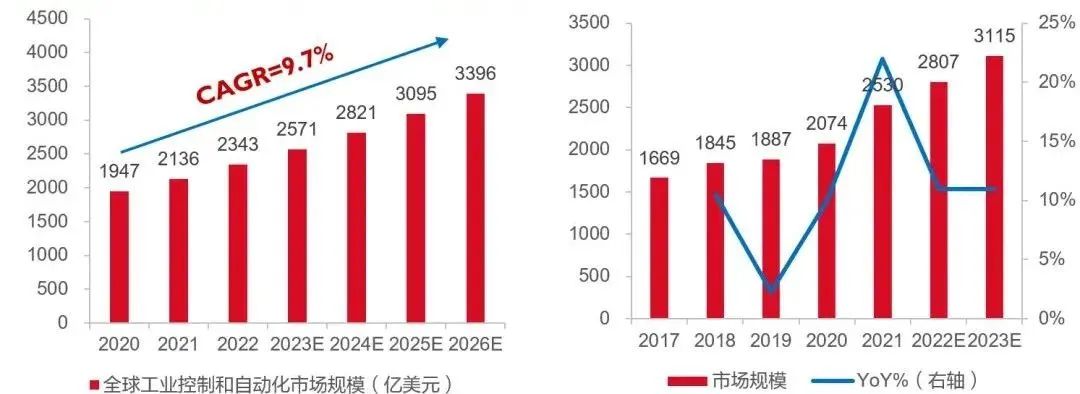

Statista数据显示,2022年全球工控及自动化市场规模达2343亿美元,预计2026年将达到3396亿美元,未来4年CAGR达9.7%。聚焦于中国市场,工业自动化已成为我国的重点发展领域,也是我国实现制造业转型和升级的重要手段。根据中国工控网,2021年我国工业自动化市场规模达2530亿元,预计2023年我国工业自动化市场规模将增长至3115亿元,增速高于全球,未来前景广阔。

左图:2020-2026E全球工控和自动化市场规模(亿美元)

右图:2017-2023E中国工业自动化市场规模(亿元)

在此背景下,本文将深入探讨国内工业控制领域中几大核心部件PLC、伺服系统、变频器及MCU的市场现状及发展趋势。

01 全球PLC市场分析:西门子领航,国产势力兴起

在现代工业革命的浪潮中,可编辑逻辑控制器(PLC)作为工控大脑,凭借其卓越的控制和监测能力,对各种复杂的机器和设备进行精确无误的操控,成为自动化进程中的关键角色。

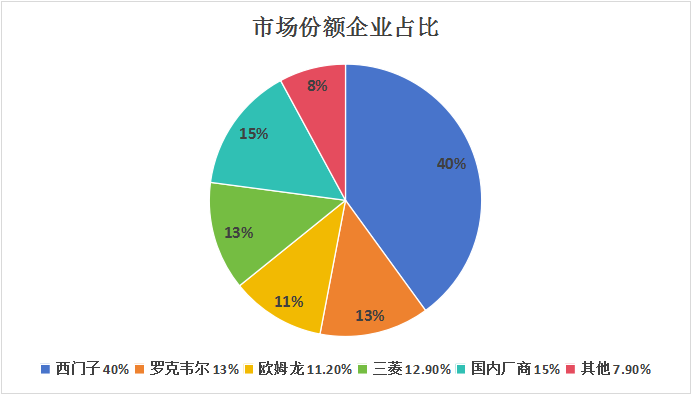

在全球PLC市场上,西门子、三菱电机、欧姆龙、施耐德和ABB等巨头长期占据主导地位。在2023年,西门子以高达40%的市场份额稳坐榜首,紧随其后的是罗克韦尔、欧姆龙、三菱电机等厂商,详细占比参见下图:

尽管2023年国内厂商在PLC市场的份额仅占据15%,但中国PLC市场空间以及增速均快于全球市场。数据显示,2022年全球PLC市场为130亿美元,预计到2027年将达到157.9亿美元,年复合增长率为4.56%,而2023年中国PLC市场规模预计达165.4亿人民币,这一数据不仅揭示了未来中国PLC市场增长的巨大潜力,也预示着中国PLC市场即将迈入一个高速发展阶段。

近年来受国际局势变化和网络安全事件的影响,国家将关键信息基础设施的控制系统PLC纳入网络关键设备进行管理,PLC领域涌入大量本企业,研制生产国产PLC,如今这些产品已在制造、非标机械、动力设备、电力发电、轨道交通、石油石化等领域得到了规模应用,实现了关键基础设施的深度国产化。

当然,在市场竞争加剧的挑战下,国产PLC企业也将面临一系列挑战,例如技术创新、品牌建设、市场拓展等,但国内企业仍在不懈探索,寻求技术创新和突破,力求在激烈的市场竞争中稳固地位,确保实现可持续发展。

02 伺服系统市场:中国品牌的逆袭

相较于PLC市场的状况,中国品牌在通用伺服系统市场取得了显著的成绩。

从2023年的销售额数据来看,通用伺服市场呈现出较高的集中度,前五家厂商的市场份额超过60%。其中,汇川以30%的市场份额位居第一,领先于西门子、三菱等国际品牌。

这一显著成就的背后,是中国本土企业技术水平的不断提升,有效推动了进口替代进程;也是下游应用领域的广泛拓展和迭代为中国伺服系统制造商创造了市场机遇。

中国品牌在伺服系统市场的成功逆袭,不仅打破了国际品牌长期以来的市场垄断,也为国内制造业的自动化升级提供了有力的支持。

03 全球变频器市场前景令人期待

变频器作为工业控制驱动层的通用部件,近年来一直保持增长态势。

据研究机构调查统计,2019年全球变频器市场规模达到了70亿美元,预计到2025年将达到100亿美元,全球市场规模将不断扩大,而中国市场增长迅速,应用领域也在不断拓展。随着近年来中国政府不断出台相关扶持政策,我国本土工业自动化控制产业迅速发展,国产品牌通过自主创新,凭借成本优势、本土化优势等因素实现崛起,不断缩小与国际品牌之间的差距。

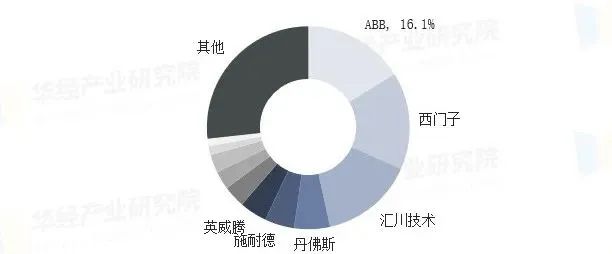

在低压变频器市场中,尽管2022年ABB、西门子、安川、三菱、富士等外资品牌依然占据着57.7%的市场份额,但以汇川技术为代表的国产品牌也尤为突出,占据了14.9%的市场空间,国产化替代的空间广阔。

2022年中国低压变频器行业企业竞争格局

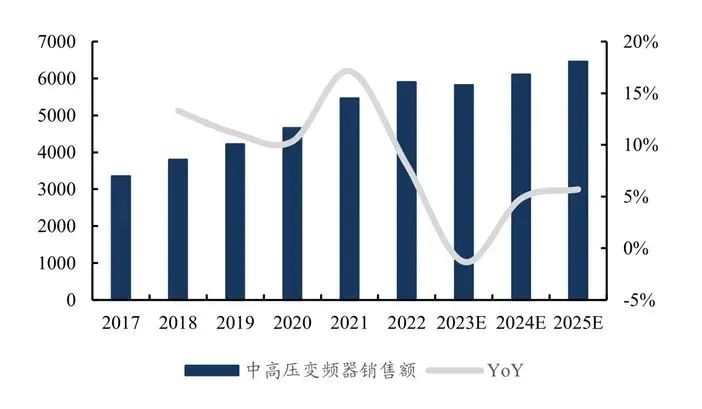

在中高压变频器市场中,2020年~2022年,我国中高压变频器市场规模同比增长率分别达到了10%、17%和8%,年复合增长率达到了13%,显示出强劲的增长动力。

我国中高压变频器市场规模(百万元)

未来,在国家政策的推动下,国内变频器企业将加快技术研发和市场拓展,逐步实现对外资品牌的国产化替代。同时,随着工业4.0和智能制造的深入推进,变频器作为电机控制的关键设备,其需求将持续增长,尤其是在新能源、电动汽车、风电、太阳能等领域,全球变频器行业将迎来更广阔的发展空间。

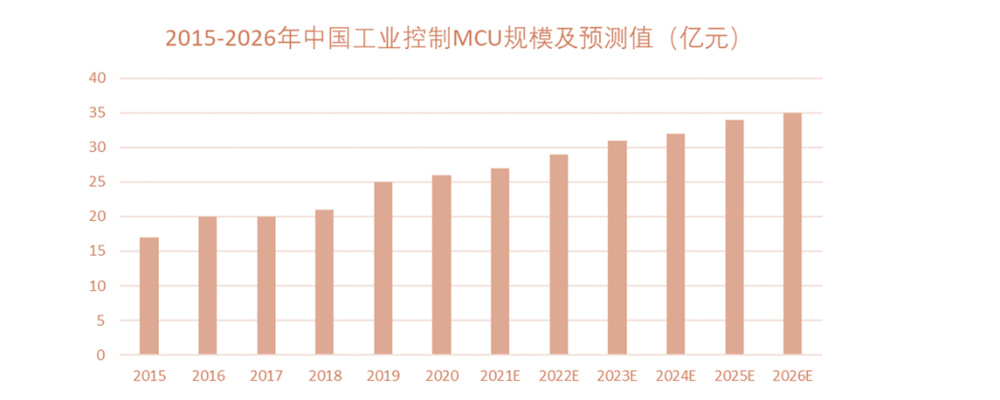

04 中高端工控MCU导入加速

在工业4.0时代带来的数据驱动、智能化和高度自动化转型下,工业控制坐稳了全球MCU第二大应用领域的位置。

全球工业自动化与控制市场的广阔前景,势必强劲推动MCU需求增长。据统计,2020年工控对MCU需求规模达到26亿元,预计至2026年,市场规模将达到35亿元。

另外,随着我国制造业智能化水平的不断升级,新能源汽车、机器人、数控机床、精密机械等科技含量更高的新型产品逐渐崭露头角,MCU作为工业自动化所必备的零部件,也势必朝向更高算力、更高智能和更低功耗的方向发展,所以高性能、高集成度、高端化已成为工控MCU的发展趋势。

全球及中国工业自动化与控制市场正处于蓬勃发展的黄金期,在技术迭代与市场需求的双重驱动下,各细分领域均展现出强劲的增长潜力与创新活力。面对未来,中国企业在把握发展机遇的同时,还需持续提升核心技术竞争力,加强产业链协同,以创新驱动产业升级,绘制工业自动化新时代的宏伟蓝图。