中国上市企业共5364家,A股上市公司数量从0到1000,从1000到2000,经历了10年之久;从2000到3000、3000到4000,分别耗时6年和4年;从4000到5000,仅花费2年多时间。

据统计,上市企业行业表现突出的前三位分别是:计算机、通信和其他电子设备制造业,有626家企业上市,占11.67%;专用设备制造业,有397家企业上市,占7.40%;化学原料和化学制品制造业,有361家企业上市,占6.73%。

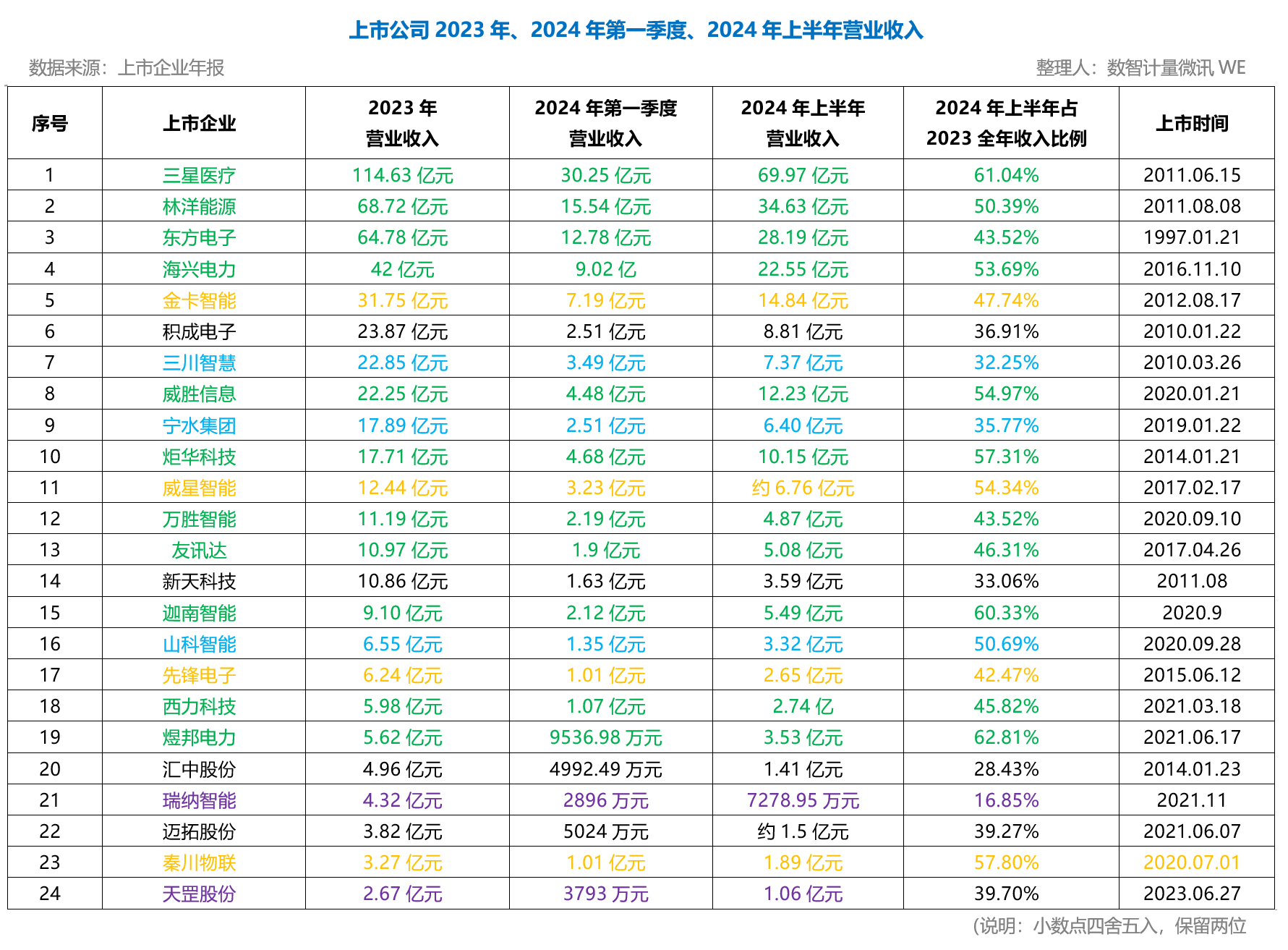

表计行业的上市企业有几十家,基本都是生产制造企业,涉及电水气热单个或多个能源计量表计相关产品和服务,年营业收入从几个亿到上百亿不等。

2010年和2020年前后上市的企业数量最多!

本文整理了24家表计行业上市公司的2023年营业收入、2024年第一季度营业收入和上半年营业收入,以及2024年上半年营业收入与2023年全年营业收入占比的数据,先说几个直观感觉:

1、通常10个亿以下的,以专注电水气热单一行业领域的上市企业为主;十几个亿或小几十个亿的,以覆盖单一行业领域的上下游产业链企业居多;大几十个亿的,基本都是从电力行业延伸到新能源领域的企业。

2、时间过半,若以2023年全年营业收入为标准,2024年上半年营业收入已完成过半的,24家上市企业中有10家,其中以电力行业的为主。

3、以服务国网、南网客户为主的上市表企(绿色字体),上述表格尚未计入国网、南网近期的第二批次集中招标业绩收入,加之还有今年的第三批次,达到/超越去年同期营业收入问题不大。

4、以服务水务公司为主的上市表企(蓝色字体+黑色字体),通常下半年是销售旺季,若无特殊情况,尚有机会追上去年同期营业收入。

5、以服务燃气公司为主的上市表企(黄色部分+黑色字体),类同水务行业,若无意外,追上或超越去年同期营业收入都有可能。

6、以服务供热公司为主的上市表企(紫色字体+黑色字体),仅仅依靠供热行业的业务达到同期或者超越可能有一定困难,基本上也都在水气行业有所布局。

7、黑色字体的上市表企或涉足水气热、或水气、或水热,业务占比各有侧重。

8、上述企业有些在电水气热表计业务中有重合,颜色划分仅供参考。

9、从这些上市表企2024上半年的营业收入分析中可以看出,类似产品的毛利率差异还是挺大的!

附下是整理的16家上市表企2024年上半年年报的具体收入数据及分析,供读者自品自判断!

新天科技(300259)

2024年上半年,公司实现营业总收入3.59亿元,同比下降17.72%;归母净利润5699.16万元,同比下降38.29%;扣非净利润5058.68万元,同比下降24.22%;

资料显示,公司成立以来一直专注于物联网智慧能源综合解决方案及相关产品的研发、生产、销售和服务。

分产品来看,2024年上半年公司主营业务中,智能民用水表及系统收入1.58亿元,占营业收入的43.88%;智能工商业水表及流量计收入1.12亿元,占营业收入的31.17%;智能燃气表及系统收入0.50亿元,同比下降45.98%,占营业收入的13.80%。

分产品看,智能民用水表及系统、智能工商业水表及流量计、智能燃气表及系统2024年上半年毛利率分别为37.35%、63.89%、26.47%。

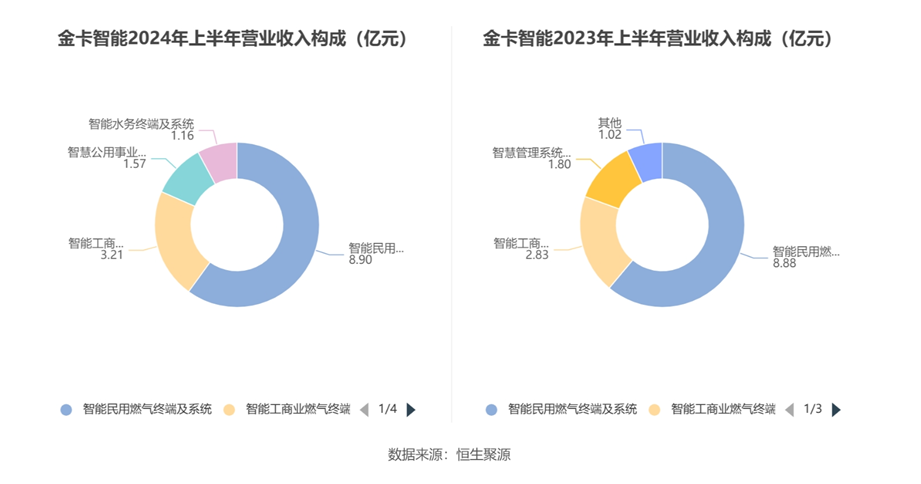

金卡智能(300349)

2024年上半年,公司实现营业总收入14.84亿元,同比增长2.10%;归母净利润2.18亿元,同比增长5.29%;扣非净利润1.90亿元,同比增长4.48%;

资料显示,公司主营业务为以物联网智能终端、IoT大数据平台和各类行业应用软件为内核的软硬件一体的物联网业务体系,围绕客户需求持续创新,以坚实的物联网内核不断开拓应用场景,为客户提供高价值、高性能的产品及数字化端到端整体解决方案服务。

分产品来看,2024年上半年公司主营业务中,智能民用燃气终端及系统收入8.90亿元,同比增长0.22%,占营业收入的59.98%;智能工商业燃气终端及系统收入3.21亿元,同比增长13.47%,占营业收入的21.60%;智能水务终端及系统收入1.16亿元,占营业收入的7.81%。

分产品看,智能民用燃气终端及系统、智能工商业燃气终端及系统、智能水务终端及系统2024年上半年毛利率分别为35.94%、57.38%、31.41%。

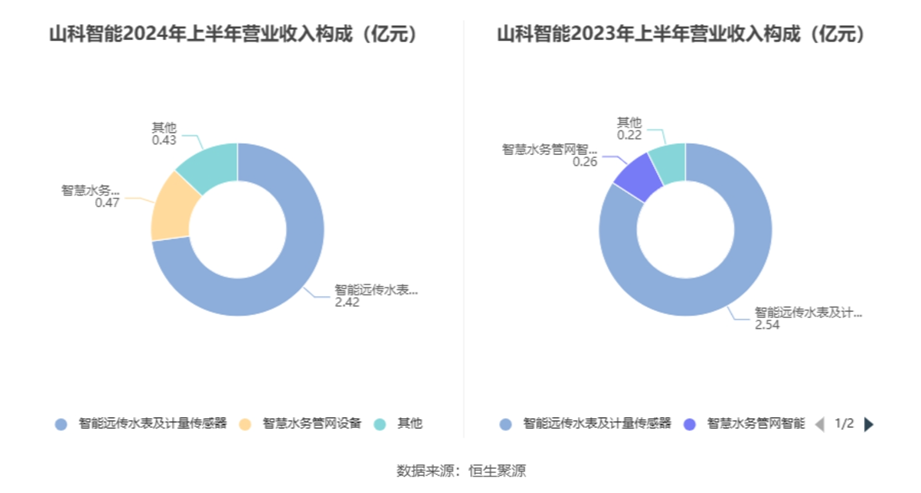

山科智能(300897)

2024年上半年,公司实现营业总收入3.32亿元,同比增长10.09%;归母净利润4146.70万元,同比增长12.63%;扣非净利润3743.21万元,同比增长6.71%。

分产品来看,2024年上半年公司主营业务中,智能远传水表及计量传感器收入2.42亿元,同比下降4.58%,占营业收入的72.91%;智慧水务管网设备收入0.47亿元,占营业收入的14.02%。

分产品看,智能远传水表及计量传感器、智慧水务管网设备2024年上半年毛利率分别为40.06%、57.18%。

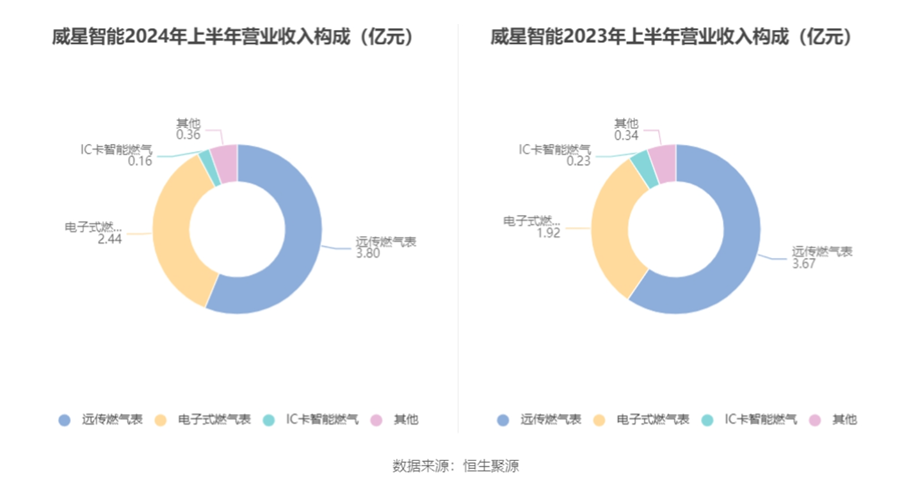

威星智能(002849)

2024年上半年,公司实现营业收入6.76亿元,同比增长9.64%;归母净利润3926.27万元,同比增长14.59%;扣非净利润3603.93万元,同比增长7.86%。

半年报称,公司聚焦智慧水燃信息系统平台、智能燃气表终端、智慧水务解决方案、新一代电子计量仪表等研发、生产、销售及服务,是专业从事智能燃气及水务领域完整解决方案的供应商。分产品来看,2024年上半年公司主营业务中,远传燃气表收入3.80亿元,同比增长3.69%,占营业收入的56.28%;电子式燃气表收入2.44亿元,同比增长27.41%,占营业收入的36.15%;IC卡智能燃气收入0.16亿元,同比下降32.34%,占营业收入的2.32%。

分产品看,远传燃气表、电子式燃气表2024年上半年毛利率分别为33.87%、38.03%。

宁水集团(603700)

公司上半年营业收入为6.40亿元,同比下降21.14%;归母净利润为3033.03万元,同比下降40.85%;扣非归母净利润为2221.77万元,同比下降50.82%。

2024年上半年,公司毛利率为23.13%,同比上升1.55个百分点;净利率为4.73%,较上年同期下降1.58个百分点。

公司持续聚焦智慧供水领域,具体板块包括:

(1)硬件终端制造板块:即水计量和相关管网设备及传感器的研发、生产、制造与销售。公司涵盖1000多种型号,全系列民用、工业用冷、热机械水表、智能水表及多参数水表等,服务国内超过2300家水务公司,出口80多个国家和地区。

(2)智慧水务应用云平台板块:基于SOA企业应用架构设计原则,建立统一的智慧水务系统应用平台,将水厂生产、管网运维、营销服务等业务信息深度整合,打破信息孤岛,实现水务运营的可视化、数字化和精细化管理。

(3)工程服务方案板块:提供城市供排水和集中供热管道检测、评估和非开挖修复更新等工程解决方案。通过供水管道不停运带压检测诊断等技术,分析和识别输水管线运行风险,评估在役管道状态,根据管道不同状况和不同修复目的,合理选择结构性、半结构性的非开挖修复更新工艺,有助于改善供水水质,防止管道爆裂和泄漏,提高输水能力和使用寿命,寻求管道生命周期质量成本的最佳结合点,保障维护城市生命线安全工程,助推城市水环境治理和排水管网提质增效。

三川智慧(300066)

2024年上半年,公司实现营业总收入7.37亿元,同比下降29.25%;归母净利润4468.07万元,同比下降54.27%;扣非净利润3353.44万元,同比下降13.06%。

公告称,公司营业收入变化主要由于稀土氧化物业务收入大幅下降。

半年报称,公司主营业务可分为智慧水务和稀土资源回收利用两大板块。2024年上半年,公司毛利率为15.44%,同比上升0.96个百分点;净利率为3.90%,较上年同期下降5.43个百分点。

汇中股份(300371)

2024年上半年,公司营业收入1.41亿元,同比下降28.40%;归属于上市公司股东的净利润2050.06万元,同比下降51.56%;归属于上市公司股东的扣除非经常性损益的净利润1634.46万元,同比下降58.83%。

汇中股份是一家集“产品+方案+服务”为一体的智慧供水、智慧供热整体解决方案提供商。报告期内,面对超声表计行业入局者增多、价格竞争激烈的情况,公司坚持自主创新战略,凭借“技术研发”“智能制造”的雄厚实力,实现了超声水表、超声热量表、超声流量计三大系列产品基于“一个平台、三套方案、N 个系统”的智慧管理能力。能够为客户提供涵盖“数据采集、能源计量、数据分析、方案设计、节能服务”的完整产业链服务。并在供水、供热、工业、水利、水电以及专项领域做到了 DN15-15000 计量口径、“源、网、站、户”计量场景、NB-IoT、LoRa、Cat.1 等通讯方式的应用全覆盖。

同时,公司聚焦主业、创新变革业务模式面向全市场进行超声测流技术和解决方案输出。打造控股子公司汇中科技为超声测流技术和解决方案服务商,专注于标准流量传感器组件的研发、销售及相关技术服务,以全周期、全产业链、多模式的服务方案为核心,赋能合作伙伴更简单、更快速的应用超声测流技术、建立自己的超声表计生产能力同时,以更大程度推广超声测流技术并提高超声测流行业市场渗透率。

积成电子(002339)

2024年上半年,公司实现营业收入2.19亿元,同比增长2.53%,净利润1373.23万元,同比下降15.15%。

公司是国内技术领先的智慧市政整体解决方案供应商,主要从事智慧水务、智慧燃气系统及智能表计的开发、生产、集成和技术服务。在水务领域,公司拥有智能远传水表、超声波水表、智能抄表 系统、营收客服系统、生产运营系统、大数据综合管理平台、智慧水务综合信息系统等多项产品和解决方案。在燃气领域,公司涵盖了物联网智能燃气表、超声波燃气表、燃气生产运营系统、燃气营收 客服系统、智慧燃气综合管理平台等产品,是目前国内产品系列最完整的智慧水务和智慧燃气综合解决方案供应商之一。

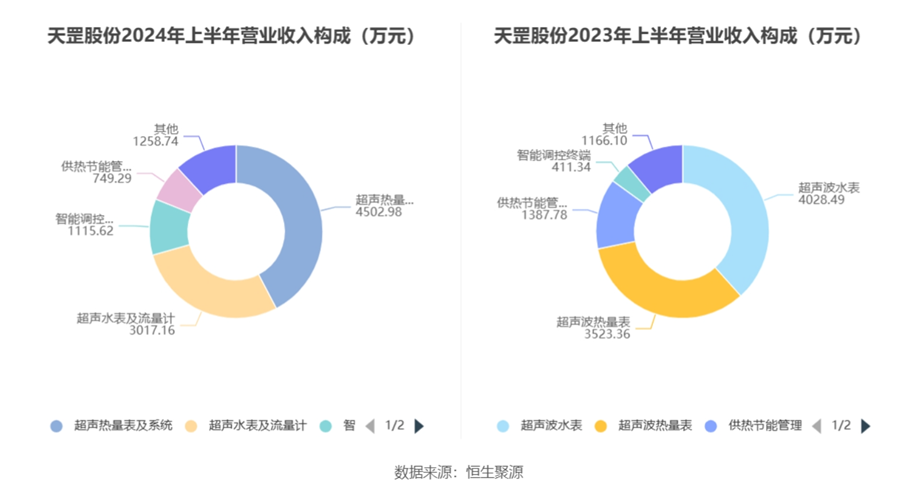

天罡股份(832651)

2024年上半年,公司实现营业总收入1.06亿元,同比增长1.20%;归母净利润2247.15万元,同比下降11.08%;扣非净利润1882.28万元,同比下降17.36%。

半年报显示,公司是一家专业研发生产供热、供水行业超声智能计量仪表及节能整体解决方案的国家专精特新“小巨人”企业及国家火炬重点高新技术企业。

分产品来看,2024年上半年公司主营业务中,超声热量表及系统收入4502.98万元,占营业收入的42.31%;超声水表及流量计收入3017.16万元,占营业收入的28.35%;智能调控终端收入1115.62万元,同比增长171.22%,占营业收入的10.48%。

分产品看,超声热量表及系统、超声水表及流量计、智能调控终端2024年上半年毛利率分别为49.54%、56.48%、45.25%。

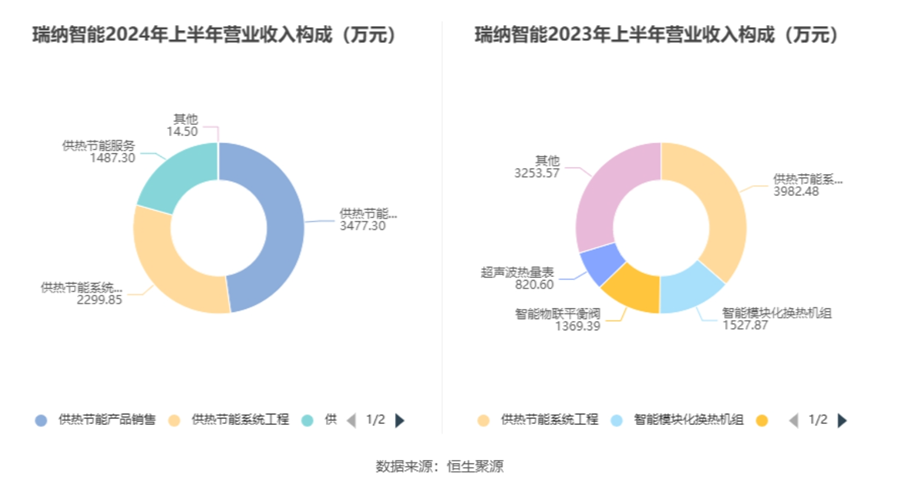

瑞纳智能(301129)

2024年上半年,公司实现营业收入7278.95万元,同比下降33.55%;归母净利润亏损1716.21万元,上年同期盈利225.62万元;扣非净利润亏损3151.68万元,上年同期亏损56.02万元。

公告称,公司营业收入变化主要由于本期订单减少。

分产品来看,2024年上半年公司主营业务中,供热节能产品销售收入3477.30万元,占营业收入的47.77%;供热节能系统工程收入2299.85万元,同比下降42.25%,占营业收入的31.60%;供热节能服务收入1487.30万元,占营业收入的20.43%。

分产品看,供热节能产品销售、供热节能系统工程、供热节能服务2024年上半年毛利率分别为53.72%、40.66%、69.09%。

艾科技术(871148)

2024年1-6月营业总收入为1586.71万元,较去年同期下滑15.84%,净利润为-258.74万,较去年同期下滑289.69%,每股收益-0.06元,净资产收益率为-5.42%。

资料显示,艾科技术成立于1997年,是一家以从事研发、生产和销售以建筑能耗监控系统、中央空调计费系统、建筑能耗计费系统为代表的建筑能源管理系统平台;以管网监测、智慧水务运营一体化、环境保护监测为代表的智慧水务管理平台;以热网监测及运营调度、换热站节能控制系统、供热计量管理及室温控制系统为代表的智慧供热系统平台等智能化解决方案为主的企业。

普赛通信(873587)

2024年1月1日-2024年6月30日,公司实现营业收入4146.69万元,同比增长18.39%,净利润326.31万元,同比下降37.96%。

普赛通信,公司全称山东普赛通信科技股份有限公司,成立于2009年07月02日,主营业务为从事供热户端平衡节能系统研发、生产、销售和服务的公司,为客户提供二次网户端节能设备、软件系统及节能服务。

迈拓股份(301006)

公司上半年营业收入为1.50亿元,同比下降19.77%;归母净利润为3195.01万元,同比下降51.28%;扣非归母净利润为3019.68万元,同比下降50.52%。

资料显示,迈拓仪表股份有限公司成立日期2006年12月14日,上市日期2021年6月7日,公司主营业务涉及智能超声水表和热量表系列产品的研发、生产和销售。最新年报主营业务收入构成为:智能超声水表类产品88.16%,智能超声热表类产品9.81%,其他(补充)2.02%。

海兴电力(603556)

2024年上半年,公司实现营业收入22.55亿元,同比增长20.04%;归母净利润5.33亿元,同比增长22%;扣非净利润5.24亿元,同比增长30.26%;

资料显示,公司主要业务为研发、生产和销售智能配用电产品,以及提供配套安装和运维服务。

2024上半年国内收入8.26亿元(占36.6%),同比+23.89%。随着2023年国网第二批招标产品开始交付,公司国内收入恢复较快增长。展望后续,在国网和南网2024年第一批计量产品统招中,公司分别中标3.02亿元和2.52亿元,分别同比+21.56%和+224.91%,国内用电业务预计将继续稳健增长。同时公司积极拓展网外业务,陆续中标新能源配套配用电设备订单。展望24H2,国内收入环比有望提升,全年国内收入预计同比20%+增长。

2024上半年海外收入14.29亿元(占63.4%),同比+17.91%。海外分地区:亚洲收入4.31亿元,同比+75.23%;拉美收入3.99亿元,同比+5.42%;非洲收入4.58亿元,同比+23.07%、欧洲收入1.40亿元。海外产能方面,公司欧洲工厂已成功试产,墨西哥建设有序推进,非洲新合资工厂建设规划已启动,随产能落地,后续欧洲、中美洲市场有望快速增长。除电表收入外,海外配电业务实现0-1 突破:重合器在巴西市场中标,环网柜在非洲实现小批量中标。

整体来看,公司上半年国内和海外业务毛利率预计差距不大;从较高综合毛利率水平判断,海外收入来自系统软件和解决方案的占比依然很高。

林洋能源(601222)

公司上半年实现营收34.63亿元,同比增长约7.86%,归母净利润5.99亿元,同比增长约3.02%。

1、智能板块:积极布局在新型电力系统场景下以新型智能终端为核心的智能配用电整体解决方案。

报告期内,公司一方面持续强化国内市场布局,稳定国、南网中标份额,同时积极开拓新市场、新产品、新业务,在配网、智能 AI 管理单元、导轨表、高端关口表以及华为智能项目上均有突破,其中华为家庭能源控制器实现量产;另一方面紧抓海外用电市场发展机遇,聚焦重点客户、重点区域,深化战略布局。

报告期内,公司在国网 2024年电能表(含用电信息采集)招标采购中,智能电表中标2.25 亿元、用电信息采集终端 9698 万元,合计中标金额约 3.22 亿元;在南网 2024 年计量产品框架招标项目中,智能电表中标 1.63 亿元、计量自动化终端中标 6742 万元、通信模块中标 9229 万元,合计中标金额约 3.22 亿元。

作为国内最大的智能电表出口企业之一,目前公司产品已覆盖全球 30多个国家和地区。其中,公司与全球表计行业龙头企业兰吉尔展开全方位合作,着力扩大西欧和亚太市场市占率;通过全资子公司 EGM 在中、东欧市场的区位优势,在波兰市场多个电力局一举获得多个竞标项目,并顺利开始履约交付,截至本报告发布日,子公司 EGM 于本年度获得的中标合同金额已超 8 亿元,同时积极培育拓展罗马尼亚、保加利亚、匈牙利、克罗地亚等新兴市场,形成以立陶宛、波兰为中心的中、东欧市场格局;在中东区域,与当地知名企业 ECC 以战略投资形式拓宽合作维度,累计订单金额超 10 亿元,同时积极辐射周边阿曼、科威特等其它中东国家市场;在亚洲区域,主要通过与长期合作伙伴持续业务拓展,且紧跟央国企出海步伐,在印尼市场实现规模性批量交付,并将进一步辐射马来、泰国、越南等周边东南亚市场。

2、新能源板块:新能源电站加速建设并网,智能化运维规模持续扩大。

报告期内,公司新能源板块业务以三大基地为主,加速项目建设、并网。2024 年上半年,新增并网规模超 200MW,新增开工项目超 500MW,目前建设中的项目超 1200MW。

3、储能板块:储能系统累计交付近 3.5GWh,各类储备项目超 6GWh,积极布局海外储能。

威胜信息(688100)

2024年半年报,实现营收12.23亿元、增长20.76%;归母净利润2.72亿元、增长26.52%;扣非后为2.65亿元、增长15.86%。

截至报告期末,公司在手订单35.12亿元,同比增长17%,在手订单持续充盈。公开资料显示,公司2024年7月公司在南方电网2024年招标项目中标3.12亿元。

同时根据半年报显示,公司负责通信芯片业务的子公司继续保持高速增长,实现营业收入2.7亿元,同比增长40.12%,净利润8868万元,同比增长66.3%。

国内市场进一步巩固的同时,公司在海外重点市场业务拓展顺利,实现了国内外业务齐头并进、国际市场高速发展的格局:上半年,公司国内业务实现营业收入9.92亿元,同比增长11.41%;国际业务实现营业收入2.25亿元,同比增长93.22%。

东方电子(000682)

公司上半年实现营收28.19亿元,同比增长11.95%;实现归母净利润2.53亿元,同比增长24.90%。分区域来看,国内收入25.95亿元,同比增长11.29%;海外收入2.23亿元,同比增长20.23%。

配用电业务稳健增长,电表中标份额持续保持领先。业绩方面:公司24H1智能配用电业务实现收入15.50亿元,同比增长12%;实现毛利率29.85%。子公司威斯顿实现收入9.95亿元,同比增长23.74%,实现净利润1.35亿元,同比增长29.45%。配电:公司的配电网多维智能管控系统在山西实用化推广,并作为指标考核系统在北京、冀北落地;国网自主可控标准化集中式 DTU 在重庆首台试运行,南网安全可控的站所终端和馈线终端已取得资质业绩,在广州增城完成首套投运。用电:子公司威思顿在国网2024年第一批集招中,实现全标段、全包组中标,中标金额4.03 亿元。其中,高端智能电表在国网首次集招中实现中标,保持了在高端智能电表领域相对领先的竞争力。

调度收入体量稳定,盈利能力提升。公司24H1调度业务实现收入3.75亿元,同比基本持平;实现毛利率40.42%,同比增长2.32pcst。南网方面,公司深度参与了南网边缘集群、云端系统以及数据中心等标准制定,推进昭通云化系统、佛山数据中心等示范项目常态化运行。国网方面,国网新一代调度主站完成第一次国网测试,所有参测功能模块的现场调试和厂内研发稳步推进中。

海外市场持续突破,配电二次设备出海可期。沙特环网柜本地化产线正式投运,夯实了本地化经营战略的落地;在埃及市场已签订 RTU 样机合同,并通过北开罗公司产品认证。约旦取得RTU合同。威思顿中标马尔代夫 3MW 光伏项目,中标金额 230 万美元,为微电网业务开展创造了良好开端。

纵然这些上市表企年营业收入最高的已超过百亿,但在5,000多家上市公司中依然够不上财富榜的门槛,只是这些数字并不影响这个“小而美”行业务实而滋润的生存着。

虽然电水气热各是各的光景,有的企业在为年底的成绩单发愁,有的企业已经迈向了2025年的订单,从年报中可以看出,各上市公司都有多途径的业务布局,不管虚虚实实,可能此刻有点愁,但年关难过年年过,相比较其它大起大落的行业,总体还是欢乐的!