科技领军企业是国家战略科技力量的重要组成部分,我国《科学技术进步法》明确指出:“国家构建和强化以国家实验室、国家科学技术研究开发机构、高水平研究型大学、科技领军企业为重要组成部分的国家战略科技力量,在关键领域和重点方向上发挥战略支撑引领作用和重大原始创新效能,服务国家重大战略需要”,“国家培育具有影响力和竞争力的科技领军企业,充分发挥科技领军企业的创新带动作用”。2024年党的二十届三中全会发布《中共中央关于进一步全面深化改革、推进中国式现代化的决定》强调,要加强国家战略科技力量建设,完善国家实验室体系,优化国家科研机构、高水平研究型大学、科技领军企业定位和布局;要强化企业科技创新主体地位,建立培育壮大科技领军企业机制。那么,当前我国科技领军企业的国际影响力和竞争力如何?本文以《欧盟工业研发投入记分牌》的数据比较分析全球科技领军企业创新能力的发展趋势与挑战,主要截取榜单中排行前1000的企业为主要科技领军企业进行分析研究。

一、科技领军企业:主要国家比较

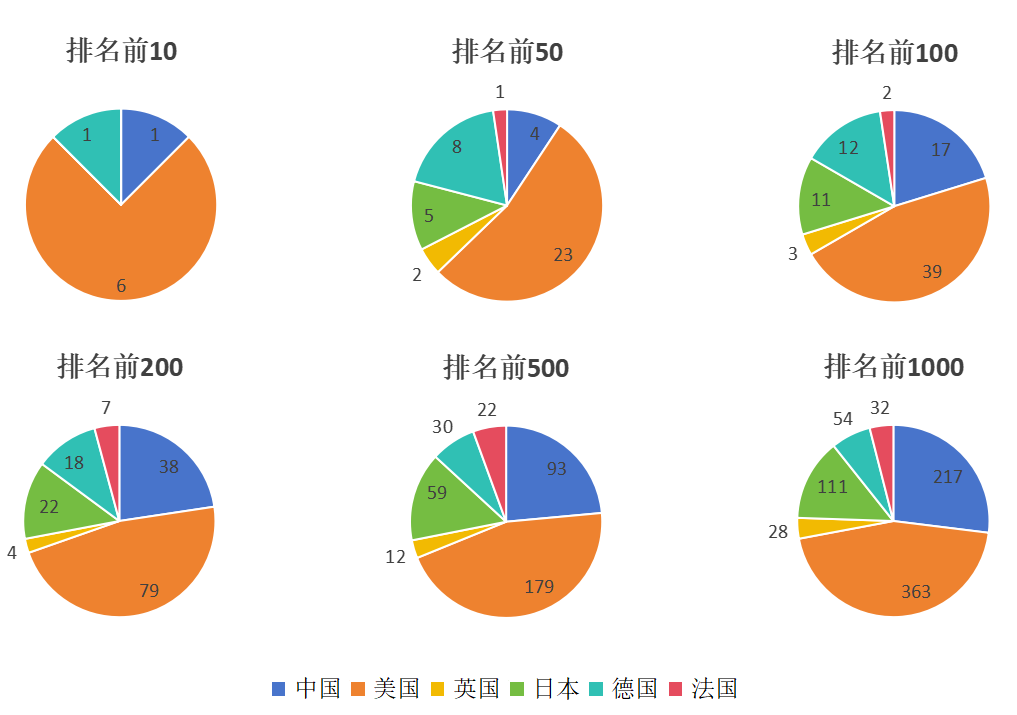

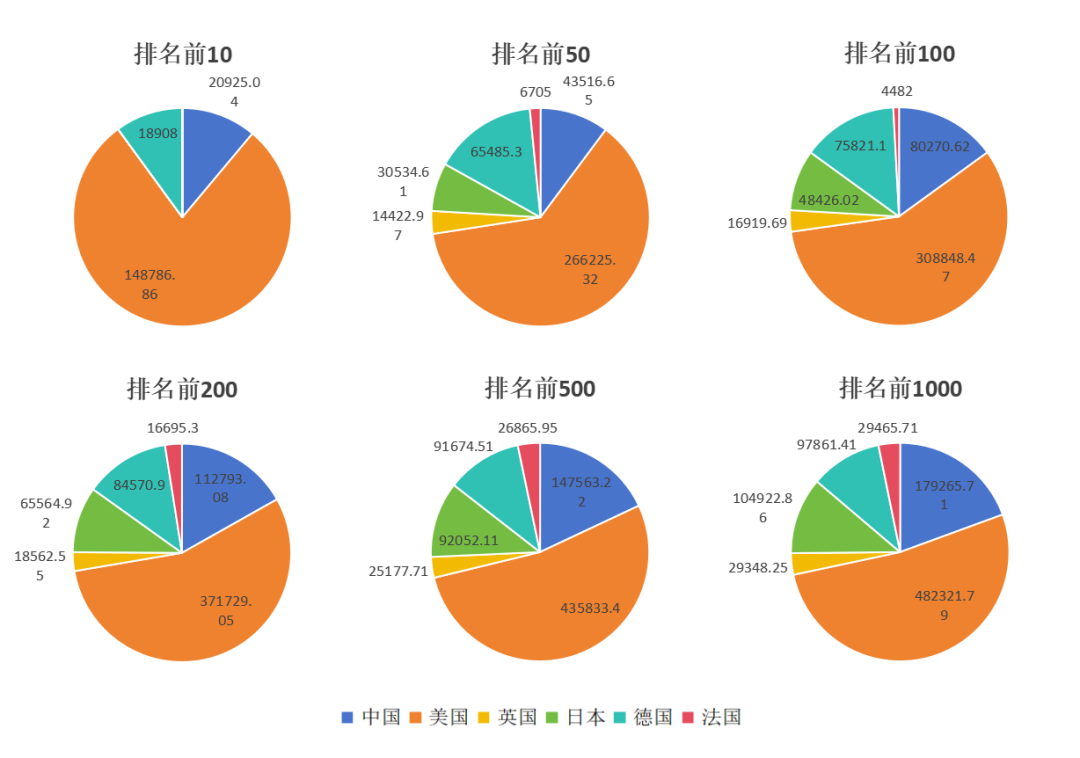

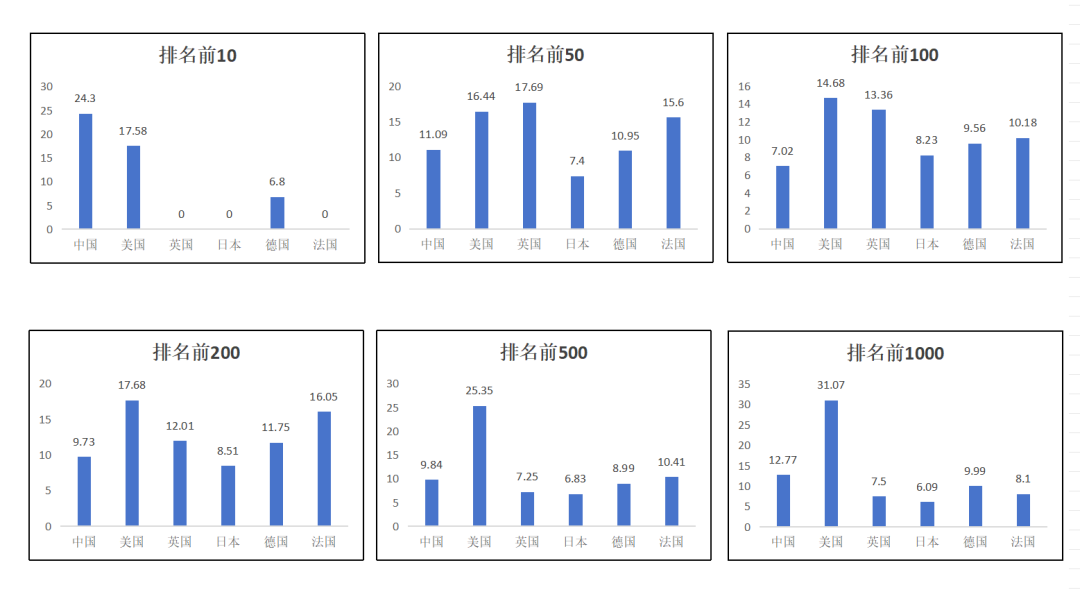

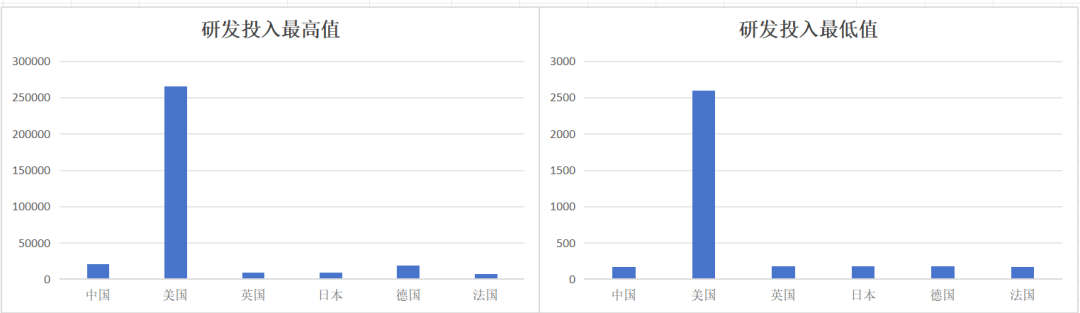

根据2023年数据,科技领军企业主要国家为中国、美国、英国、日本、德国和法国等。本文对这些国家分段(排名前10、前50、前100、前200、前500与前1000)比较科技领军企业数量、研发投入总额、平均研发投入总额与平均研发投入强度,并比较各国的科技领军企业研发投入最高值与最低值情况。所得到的结果如图1~5所示。

在科技领军企业数量上,在排名前10的分段中,美国的科技领军企业有6家占据了主要部分;中国仅有华为这一家公司。在排名前50的分段中,中国仅有4家公司,少于日本和德国,与美国相比更是有很大的差距,说明中国目前仍比较缺少世界尖端水平的科技领军企业。随着分段的逐渐向后扩大,中国科技领军企业所占比例逐渐提升,超越了其他主要国家,仅次于美国。

图1 科技领军企业数量对比

研发投入总额的统计特征与领军企业数量十分相似:在排名前10与排名前50的分段中,中国科技领军企业研发投入总额所占的比例较小,次于德国和美国;随着分段的逐渐向后扩大,中国科技领军企业所占比例逐渐提升,超越其他国家,但与美国相比仍有较大的差距。

图2 科技领军企业研发投入总额对比(单位:百万欧元,下同)

在平均研发投入总额上,中国科技领军企业表现出了与前两者截然相反的统计特征。在排名前10的分段中,凭借着华为这一家科技领军企业,中国的平均研发投入水平占据了约三分之一的比例,略逊于美国。而随着分段的逐渐向后扩大,中国科技领军企业所占比例逐渐下降,在排名前1000的分段中其所占比例甚至位于六国之末。

图3 科技领军企业平均研发投入总额对比

在平均研发投入强度上,其统计结果没有随着分段的逐渐扩大而表现出特别明确的变化趋势。在排名前10的分段中,凭借着华为这一家科技领军企业,中国的的平均研发投入强度位列六国之首。而在往后逐渐扩大的分段中,中国科技领军企业的平均研发投入强度与其他国家相比没有了优势:其在排名前50、前100、前200与前500的分段中均处于中等偏下的水平;其在排名前1000的分段中仅次于美国,但与其他国家相比并没有显著优势,且与美国的差距较大。

图4 科技领军企业平均研发投入强度对比

在研发投入最高值与最低值的比较上,中国科技领军企业基本与主要国家持平,但与美国相比有差距十分明显。

图5 科技领军企业研发投入极值对比

综上,与主要国家相比,中国科技领军企业数量较多、研发投入总额较高,具有体量优势。但中国目前仍缺乏具有世界尖端水平的科技领军企业,且整体创新强度不高,对科技创新的投入程度还有差距。此外,中国科技领军企业在各个指标上的表现均不及美国企业,即便是引以为傲的体量优势仍与美国企业存在着一定的差距。

二、主要行业科技领军企业:主要国家比较

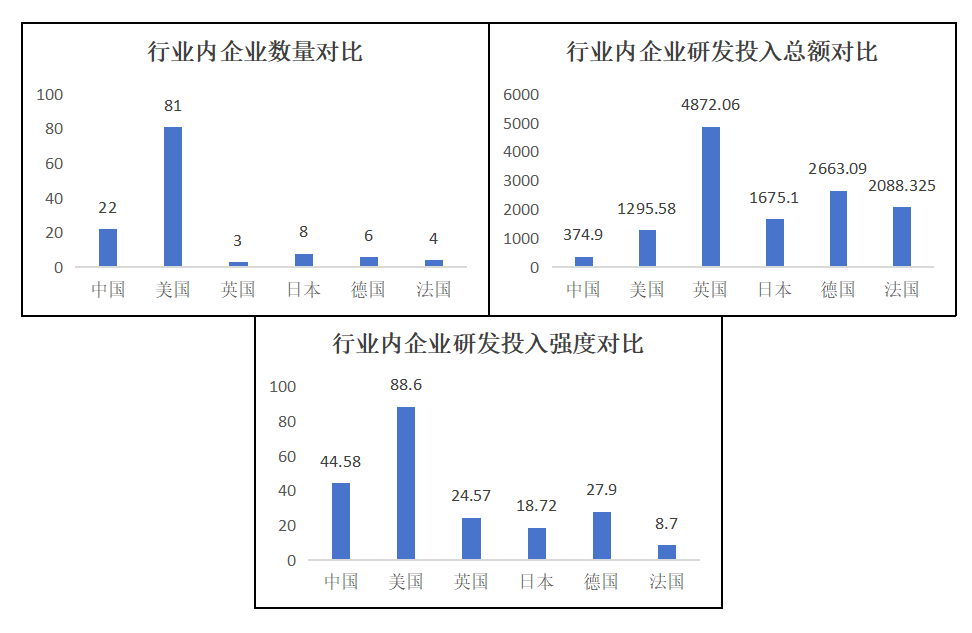

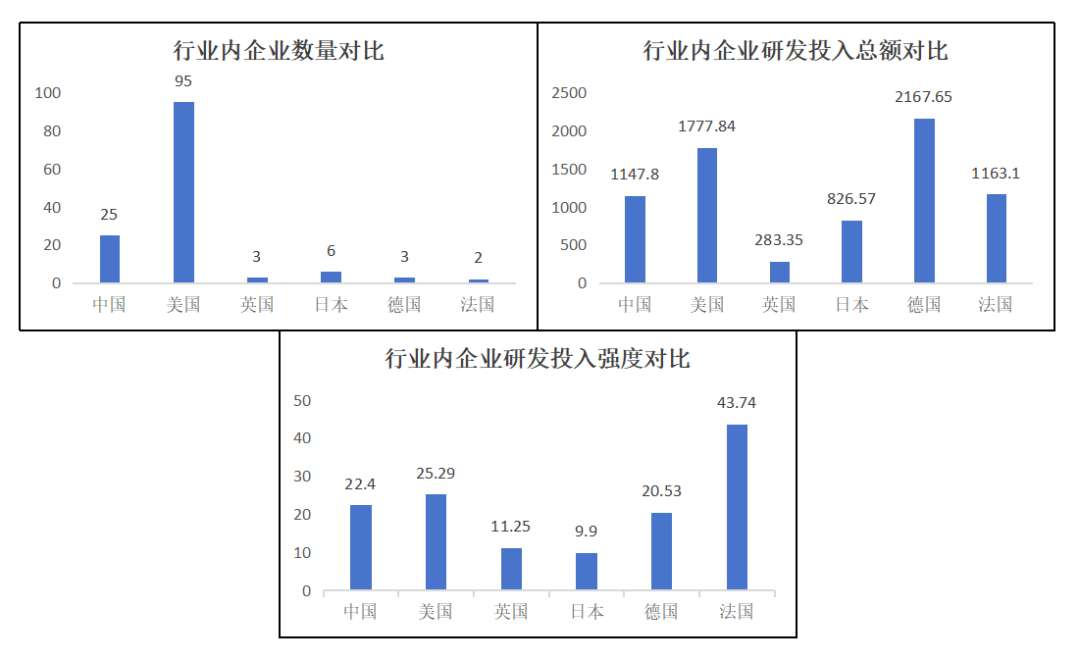

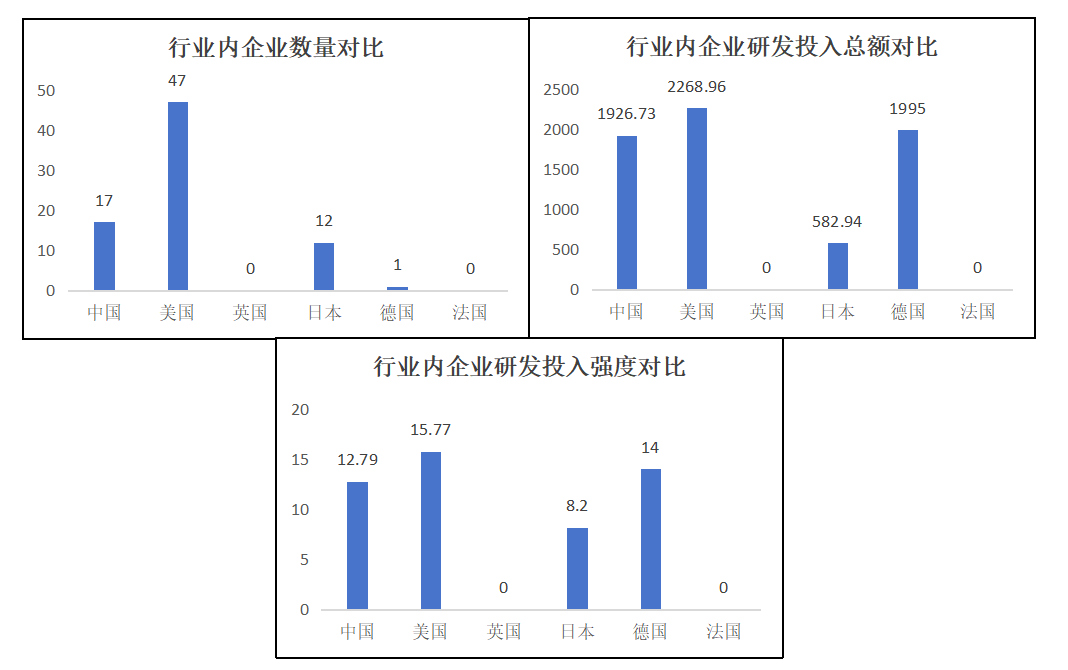

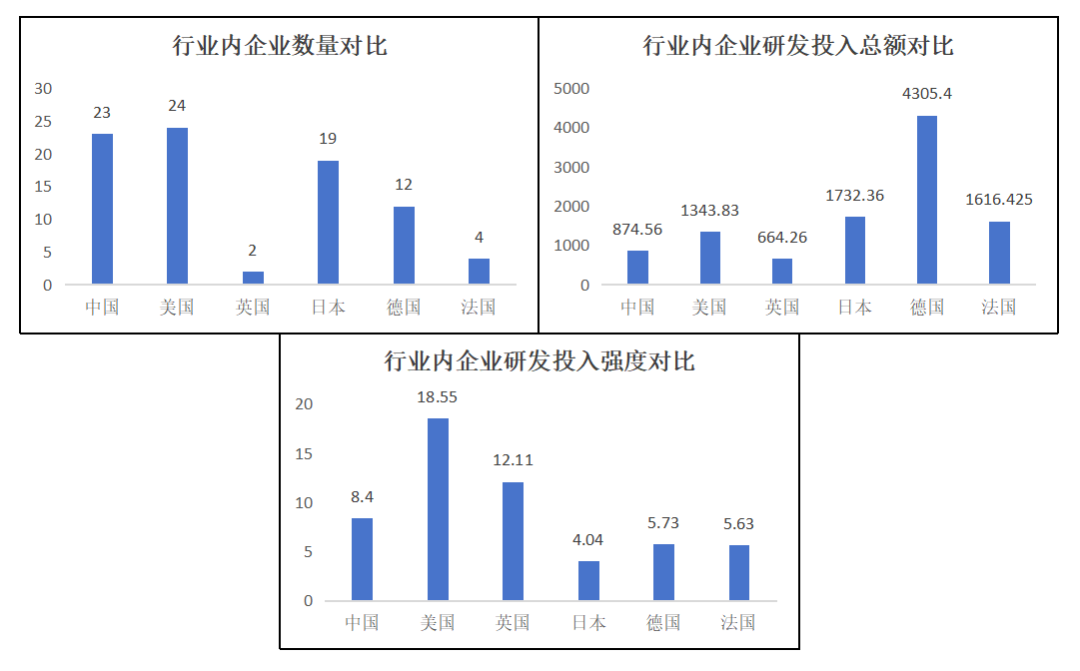

2023年《欧盟工业研发投入记分牌》榜单中有五个行业所包含的企业数量超过了90,而其余行业所包含的企业数量均不及50,这五个行业分别为:制药和生物技术(Pharmaceuticals & Biotechnology)、软件和计算机服务(Software & Computer Services)、技术硬件与设备(Technology Hardware & Equipment)、汽车和零部件(Automobiles & Parts)和电子及电气设备(Electronic & Electrical Equipment)。此外,建筑与材料(Construction & Materials)行业虽然上榜企业数量不多,但却是我国科技领军企业的重要组成部分,故也列入研究对象之中。本文重点比较上述6个行业,对比不同行业的科技领军企业数量、平均研发投入总额与平均研发投入强度。所得到的结果如图6~10所示。

一是制药和生物技术行业,中国科技领军企业数量超越其他主要国家但与美国相比具有较大差距;平均研发投入总额远低于其他国家,研发投入强度略高于其他国家的平均水平。由此可见,中国科技领军企业在制药和生物技术行业中的整体创新强度较低,虽有一定的体量优势但与远不如美国,且整体营收状况较差。

图6 制药和生物技术行业创新能力状况对比

二是软件和计算机服务行业,中国科技领军企业数量超越其他主要国家但与美国相比具有较大差距;平均研发投入总额与平均研发投入强度在6个主要国家中处于中等偏上的水平,虽均次美国但差距不明显。总之,中国科技领军企业在软件和计算机服务行业中整体表现不错,创新强度尚可,还拥有着一定的体量优势但与美国存在差距。

图7 软件和计算机服务行业创新能力状况对比

三是技术硬件与设备行业上,英国和法国没有上榜的领军企业。中国科技领军企业数量依旧超越其他主要国家但与美国相比具有较大差距;平均研发投入总额与平均研发投入强度虽均次于美国和德国但整体差距不大,且远高于日本。总之,中国科技领军企业在技术硬件与设备行业中创新水平较高,充分体现出了自该行业被“卡脖子”以来我国努力追赶的态势,但与美国相比仍存在着体量与创新强度上的双重差距。

图8 技术硬件与设备行业创新能力状况对比

四是汽车和零部件行业上,中国科技领军企业的数量优势并不明显;其平均研发投入总额仅略高于英国,处于较低的水平;其平均研发投入强度则大约处于中等偏上的水平。总之,中国科技领军企业在汽车和零部件行业上的发展比较一般,体量优势不明显,创新水平不高;在平均研发投入总额较低的情况下却有着较高的平均研发投入强度,更是说明了我国汽车和零部件行业的营收情况不容乐观。

图9 汽车和零部件行业创新能力状况对比

五是电子及电气设备行业上,中国科技领军企业的数量优势十分明显,位列六国之首;但其平均研发投入总额水平较低,与德国存在着较大差距;其平均研发投入强度则仅次于美国。由此可见,中国科技领军企业在电子及电气设备行业上具有明显的体量优势,但整体创新强度偏低,且营收情况同样不容乐观。

图10 电子及电气设备行业创新能力状况对比

最后,在建筑与材料行业上,2023年《欧盟工业研发投入记分牌》排行前1000的科技领军企业全世界共25家,其中中国的科技领军企业有18家。其余主要国家的企业数量极少或没有,无法进行统计分析。由此可见,在建筑与材料行业上中国科技领军企业整体创新能力和发展对比其他国家具有压倒性的优势。

综上,中国科技领军企业在建筑与材料行业上具有绝对的优势。在制药和生物技术行业、汽车和零部件行业与电子及电气设备行业上虽有一定的体量优势,但创新强度不佳,与其他国家存在着较大差距。在软件和计算机服务行业、技术硬件与设备行业上,中国科技领军企业不仅具备一定的体量优势,整体创新水平也尚可,但与美国相比仍存在着一定的差距。

导致中国科技领军企业国际对比现状的主要原因可能为:①我国在许多行业上的起步都相对较晚,与其他国家存在着较大的核心技术差距,许多核心部件受制于人、长期依赖于进口,“卡脖子”现象时有发生。部分行业虽然企业数量多、规模大,但整体附加值不高、长期位于价值链低端,科创水平不足。虽然近年来我国逐步加强企业创新能力,鼓励知识产权保护和技术升级,但这仍需要长期的坚持和努力。②技术密集型产业的创新发展离不开人才的培养与配备。目前,我国人才培育仍需加强,许多产业仍面临着尖端技术人才与复合型人才的缺乏问题,在研发人员的配备上与发达国家尚有较大差距。

三、中国科技领军企业:区域比较

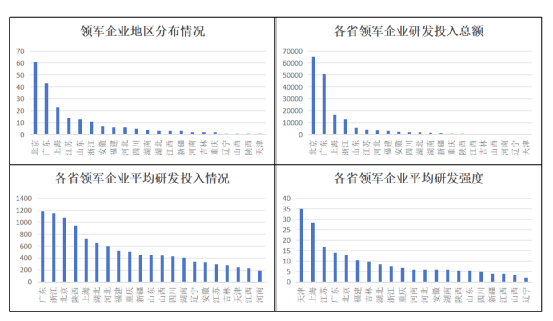

对我国内陆各省市科技领军企业数量、研发投入总额、平均研发投入总额以及平均研发投入强度进行比较,得到的结果如图11所示。

图11 中国领军企业地区对比

除港澳台地区外,全国有21个省市有科技领军企业进入全球1000强,10个省市缺乏全球科技领军企业,包括:黑龙江、海南、贵州、云南、甘肃、青海、内蒙古、广西、西藏、宁夏。

科技领军企业在各省市的数量分布情况与其研发投入总额在各省市的分布情况相似,这两个指标都能反映出各省市科技领军企业的体量。由图可知,北京和广东两地的科技领军企业数量最多,总研发投入体量也最大,远超其他省市;山东省和以上海为核心的长三角地区也具有很高的科技领军企业数量和研发投入体量。山西、辽宁、天津的科技领军企业数量较少,总研发投入体量也相对较低。

平均研发投入情况反映了各省市科技领军企业的整体创新强度。由图可知,北京和广东两地的平均研发投入总额依旧处于较高的水平,反映出这两地不仅科技领军企业数量多、研发投入体量大,整体的创新强度也较高。此外,位于长三角地区的浙江与上海两地也有着较高的平均研发投入总额,但江苏与安徽的均研发投入水平却相对较低,反映出长三角地区科技领军企业的创新强度参差不齐。陕西仅有一个科技领军企业,即隆基绿能,其高水平的创新研发投入使得陕西省在此排行中位列第二。天津、江西与河南的科技领军企业平均研发投入水平位列榜单末尾,整体创新强度不高。

平均研发投入强度反映了各省市科技领军企业对科创的重视程度。天津仅有一个科技领军企业,即海光信息,其高技术重研发的运营状况使得天津在此排行中位列第二。除天津外,上海的平均研发投入强度最高。在平均研发投入总额较低的情况下,江苏的平均研发投入强度却较高,仅次于上海,这反映出存在一批营收规模偏小的科技领军企业。广东与北京的平均研发投入强度也处于较高的水平。此外,江西、山西、辽宁三地平均研发投入强度最低,反映出这三省科技领军企业的科技创新能力尚比较弱。

作者:郭明昊,同济大学上海国际知识产权学院博士研究生。任声策,同济大学上海国际知识产权学院教授、博士生导师、创新与竞争研究中心主任,上海市产业创新生态系统研究中心研究员

免责声明:所载内容来源于互联网、微信公众号等公开渠道,转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。我们对文中观点持中立态度,仅供参考、交流。