降息降准下风险偏好提升

今天在人行行长,金管局局长和证监会主席三位大佬的发布会下,公布了一系列的利好政策,降准,降息,降存量房贷,8000+的创新货币工具支持股市,特别要感谢证券日报的记者在会后向人行行长提问的,平准基金问题,一句正在研究中点燃股市热情,久违的A股大反攻。

今天的政策出台和股市的表现基本预示着市场情绪转暖,市场的风偏提高,利好成长股的表现。

2024年10月10日,特斯拉预计将发布FSD V13和robotaxi,马斯克称这将会是自几年前推出Model 3以来,特斯拉最重要的时刻,由此可见特斯拉对无人驾驶业务的重视程度。

A股有一个鲜明的特点,非常重视催化剂,如果没有催化剂一些逻辑非常好的标的股价可能一直没有太大波动,催化剂对A股来说就是导火索,预计在特斯拉无人驾驶有重点进展的情况下点燃板块热情。

自动驾驶带动激光雷达几倍需求

无人驾驶主要分两种路线,纯视觉和以激光类带摄像头等为主体的融合路线。

特斯拉是纯视觉路线的主导者,国内无人驾驶领先的华为高阶自动驾驶是配置激光雷达的,基础版本走纯视觉路线。

2023年国内乘用车激光雷达上车辆74万,同比增长3.7倍(有机构统计50万),2024年H1激光雷达继续爆发式增长搭载58.4万同比增长3倍以上。

之前激光雷达上车难最根本的原因除了技术上的迭代以外,就是价格昂贵,目前这一问题正在被产业链解决,根据速腾聚创的招股书可以看到,其激光雷达产品单价从最早的2.05万一路下滑到1万,3200元,今年4月份更是推出了200美元级别的MX激光雷达。

禾赛作为激光雷达另一个龙头公司今年同样推出了千元级别的激光雷达产品,共同引领激光雷达进入千元时代,扫除激光雷达上车的最大障碍成本昂贵问题。

虽然随着AI技术的进化,纯视觉方案的进展比较快,但纯视觉方案具有天然的感应劣势,激光雷达可以提供额外的安全冗余,目前看在L3和L4级别的自动驾驶中激光雷达是必不可少的配置。

基于价格的不断下降和安全冗余的必要性,激光雷达在自动驾驶渗透率提升背景下预计将继续大幅度装车。

国内激光雷达市场基本被国产厂商居住,2024年1-7月速腾聚创上车辆26.3万颗市场份额37%,华为上车18.8万颗份额26.4%,禾赛科技上车15万,市场份额21.1%,图达通上车10.9万,市场份额15.3%,基本已经垄断市场国内产业链极具优势。

可惜这几家公司都不在A股上市,只能通过产业链投资参与激光雷达行情,永新光学2024年中报,公司上半年车载和激光雷达业务实现销售额近7000万同比增长120%,随着激光雷达的放量这部分业务终于迎来放量,即将释放业绩。

永新光学

永新光学主要从事光学显微镜和精密光学元组件的研发、生产和销售,公司产品广泛应用于生命科学、医疗光学、工业检测等领域,并为物联网、自动驾驶、工业自动化、人工智能和专业影像设备等产业提供核心光学元组件。

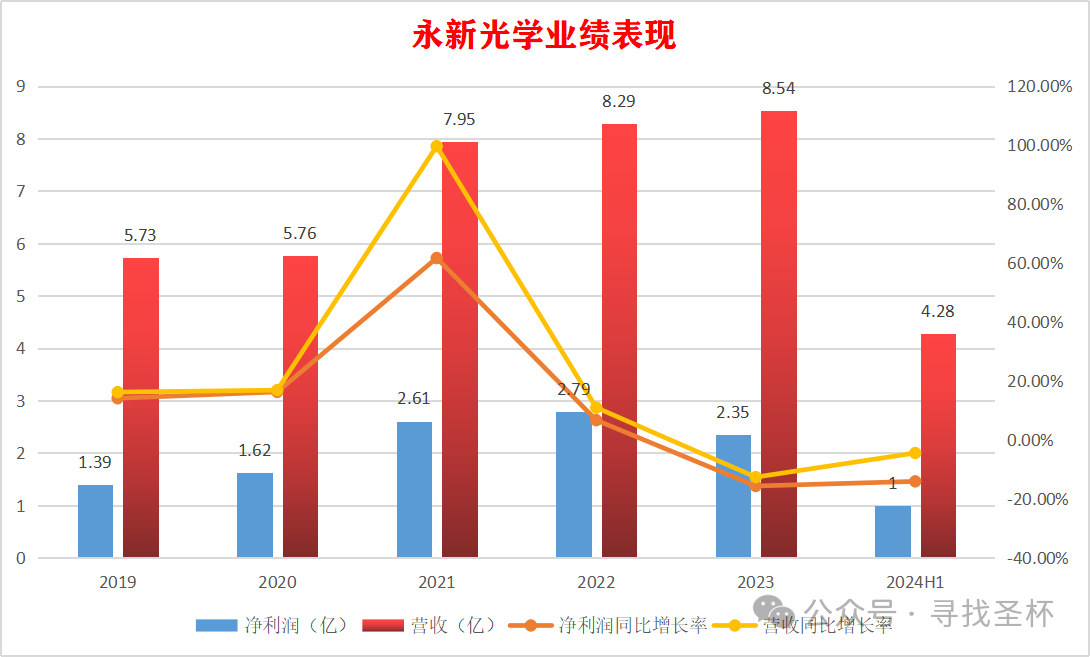

业绩稳健增长

从财报数据看,永新的营收和净利润增长比较稳健,特别是近几年基本上增长率同步,2023年营收8.54亿,净利润2.35亿。

公司主要业务分布在高端显微镜,医疗光学,自动驾驶和条码机器视觉领域,今年这几块业务都有非常不错的表现。

亮点:设备更新政策推动业绩高增长

光学显微镜

显微镜是科研的重要设备

显微镜作为关键的科学仪器,在生命科学、精密检测和教学科研等领域发挥着重要作用。市场需求相对稳定,受经济周期波动的影响较小。随着科技的发展,显微镜技术正朝着更高端化、自动化、可视化和智能化的方向发展,特别是在生命科学、纳米技术和半导体技术等领域的应用不断深化,推动了高端显微镜和自动化显微成像设备需求的快速增长。

在主流的超分辨显微技术上一向被海外公司 掌握,永新同浙大宁波科创中心超分辨显微成像团队联合研发了NSR-950,实现超高速,高保真实时宽场移频SIMI超分辨显微系统,直接对标国际同行最高水平,实现了国产替代。

3.14日国常会通过了《推动大规模设备更新和消费品以旧换新行动方案》,在设备更新政策的推动下,公司业务有了突破性进展,在手意向订单突破3亿元,并且已经在逐步落地,根据统计几年下半年增量业绩在0.5亿,预计Q4显微镜业务将实现30%以上的高速增长,同时大部分订单会在25年交付,又给明年业绩的高增长打下基础,这部分业务主要来自高端的显微镜订单,毛利率更高业绩弹性更大。

医疗光学业务

医疗光学产品市场需求正快速增长,尤其在手术显微镜、内窥镜、体外诊断和医疗影像等领域。尽管国内制造商多集中在中低端市场,面临同质化竞争,但国家政策正大力支持国产化和国产替代,以减少对进口高端品牌的依赖。公司在这一领域迅速发展,已布局多个细分市场,并与国内外多家知名企业建立合作,提供包括超声影像、内窥镜、手术显微镜在内的高端产品。公司还研发了体外诊断设备,如数字切片扫描仪,推动远程医疗发展。

2023年公司曾经披露了股权激励计划,对医疗光学板块单独提出要求,24年医疗光学业务收入0.9亿,2025年医疗光学业务收入不低于1.4亿。

医疗光学同样是高毛利业务,本身公司对医疗光学板块就信心十足,叠加今年的设备更新政策推动,预计增长率会超国公司预期静待业绩的释放。

亮点:激光雷达业务高爆发

激光雷达已经连续几年翻倍以上增长,今年在市场龙头速腾聚创,禾赛等公司推动下,产品价格由几万元一颗下降到千元级别,基本扫平了车企不愿意使用的最大障碍。

现在是否带自动驾驶功能已经是买车的关键考量之一,在新能源上半场电动化阶段以后的智能化阶段,自动驾驶渗透率预计会加速提升,L2+自动驾驶的渗透率向20万级别车型下沉,带来新的市场增量。

虽然在Ai大模型的迭代下,纯视觉的自动驾驶方案已经能够使用,在感应端还是有天然的劣势特别是在天气条件较差的时候,激光雷达的安全优势凸显,未来L3,L4级别自动驾驶激光雷达还是必备的配置。

预计未来几年激光雷达的上车辆还是会保持高速的增长,永新在激光雷达领域已经有10年的研发和制造经验,产品可靠性,安全性已经通过认证,目前已经成为禾赛,法雷奥等激光雷达头部厂商的供应商,可以为机械,半固态和固态雷达提供整套的光学元组件产品配套。

今年公司在车载光学上实现120%高速增长,实现营收0.7亿,随着禾赛四季度低价格激光雷达的量产,下半年这部分业务也进一步放量,在规模化收入以后,预计毛利率将会逐步提升,实现利润的释放。

其他几个业务比如机器视觉,条码扫描方面也进展顺利,为条码扫描领域巨头Zebra、霍尼韦尔提供的模组,2024年下半年开始逐步批量化出货。

永新业绩增长大逻辑:

1. 光学高端显微镜方面永新是国内的领头羊,产品可以实现部分国产化替代,在设备更新政策刺激下意向订单倍增,预计将会在Q4开始交付,给今年和明年业绩带来增量

2. 医疗光学方面公司曾在23年发布股权激励,24年实现收入9000万,25年实现收入1.4亿,高增长信心十足,又叠加今年的设备更新推动,预计业绩放量超过公司预期

3. 激光雷达是高阶自动驾驶必要的安全冗余,最近几年一直在高速增长,今年公司上半年实现120%营收增长,下半年在大客户放量下预计进一步带来增量,利润放量节点已到。

得益于永新在光学方面的技术投入,显微镜和医疗光学都有很高的毛利率,预计24年下半年以后,不仅仅带来收入的提升,公司的毛利率也有大幅度提高,同样,激光雷达之前由于营收较低,无法摊平成本在规模化收入以后,毛利率也有改善预期,三个业务叠加下永新预计将迎来业绩高增期,值得期待。

免责声明:本网注明“来源:XXX”的作品,均为转载自其它媒体,版权归原作者所有,本网仅限于传递更多信息之目的,不作为商业用途,亦不代表本网赞同其观点和对其真实性负责,转载或下载使用,必须保留本网注明的"稿件来源"。如涉及内容、版权和其它问题,请在30日内与本公众号联系,我们将在第一时间更正或删除。